Asseguradora

Evolució sector assegurador

Durant aquest 2017, les primes del sector assegurador en el seu conjunt van decréixer un 0,7%.Aquest lleu decrement es deu principalment a l'evolució del negoci de Vida, sobretot en la seva vessant d'estalvi. Així, les primes dels rams de Vida es van situar un 5,6% inferior l'any passat, mentre que el creixement en No Vida va assolir un 4,0% (0,7pp inferior al de l'any anterior).

Dins del negoci de No Vida, el ram de Salut presenta, un any més, una evolució molt positiva assolint un creixement del 5,1%.

La sinistralitat dels rams de No Vida es va situar en un 69,7%, 2,4pp superior a l'assolida l'any 2016. Els nivells de capital de solvència en el conjunt del sector assegurador a tancament de 2017 representen un 241%, xifra superior a l'existent a tancament de 2016 en 2pp percentuals, que demostra, un cop més, la fortalesa del sector.

Evolució de l’Asseguradora

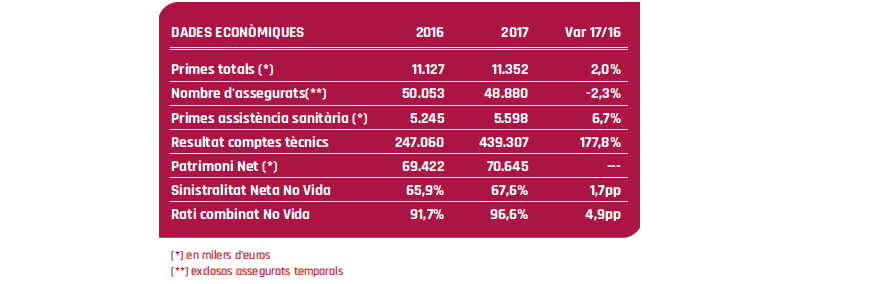

Com es pot veure en el següent quadre de dades econòmiques, l'evolució del negoci assegurador de MútuaTerrassa durant el 2017 ha estat positiva.

El volum de primes totals ha assolit més de 11,3 milions d'euros, fet que representa un creixement del 2% respecte l'any anterior. En aquest sentit, destaca el creixement del ram d'assistència sanitària (principal de la nostra activitat) amb un 6,7%, 1,6pp superior a l'obtingut pel conjunt del sector.

Els resultat final després d'impostos ha estat positiu, amb una xifra de 786 mil euros.

En termes de solvència, cal destacar que s'acompleixen àmpliament els requisits de capital que estableix la normativa de Solvència II. En aquest sentit, la Mutualitat presenta una ràtio de solvència sobre el Capital Obligatori i sobre el Capital Mínim d'un 554% i 2.062%, respectivament.

Els resultat final després d'impostos ha estat positiu, amb una xifra de 786 mil euros.

En termes de solvència, cal destacar que s'acompleixen àmpliament els requisits de capital que estableix la normativa de Solvència II. En aquest sentit, la Mutualitat presenta una ràtio de solvència sobre el Capital Obligatori i sobre el Capital Mínim d'un 554% i 2.062%, respectivament.