L'Asseguradora

EVOLUCIÓ I SITUACIÓ DE L’ENTITAT

A) EVOLUCIÓ DEL SECTOR ASSEGURADOR

Durant l’any 2020, en l’àmbit assegurador la pandèmia Covid-19 també ha tingut les seves conseqüències.

A nivell de facturació, la paralització de l’activitat econòmica i les mesures adoptades per a contenir-la han comportat una caiguda del volum de facturació del 8,3% respecte l’exercici 2019, arrossegat en bona mesura pel retrocés de les assegurances de vida estalvi.

Per contra, les assegurances de No Vida van mantenir els nivells de facturació de l’any passat assolint un creixement global del 1,07% empès pel bon comportament de les assegurances de Salut que van aconseguir un increment del 5,01% .

A nivell de prestacions, malgrat que les conseqüències de la pandèmia estan excloses de cobertura a la gran majoria de les asseguradores, el sector en general hi va fer front, el que va provocar un increment de les prestacions per aquest motiu.

Tot i així, el sector ha preservat els seus nivells de solvència, 237% a tancament de l’exercici 2020, superant amb escreix les exigències que estableix el regulador i situant-los en el mateix nivell assolit l’any anterior, i que un any més mostra la fortalesa del sector.

B) EVOLUCIÓ DE MÚTUA DE TERRASSA

El Reial Decret 463/2020 de 14 de març que va declarar l’estat d’alarma per a la gestió de la situació de crisi sanitària ocasionada pel COVID-19, definia com a serveis essencials les entitats financeres i d’assegurances. En aquest sentit, aquesta entitat va mantenir en tot moment les seves oficines obertes als mutualistes i assegurats per atendre’ls en tot allò que fos menester, combinant tant els serveis presencials com a distància.

Així mateix, es van adoptar mesures extraordinàries que van permetre suavitzar el possible impacte econòmic i social als nostres mutualistes:

- Pla de flexibilització en el pagament de rebuts que va permetre als mutualistes assumir aquests càrrecs en el moment que els hi fos més convenient.

- Activació del Fons social de reemborsament de quotes, que va permetre a aquells que més ho necessitaven no haver de fer front al pagament de les seves quotes.

- Posada en marxa d’un servei especial d’atenció telefònica per a tots aquells que presentaven símptomes respiratoris relacionats amb el coronavirus.

- Cobertura de les conseqüències de la pandèmia malgrat l’exclusió expressa en els reglaments de les assegurances.

(**) exclosos assegurats temporals

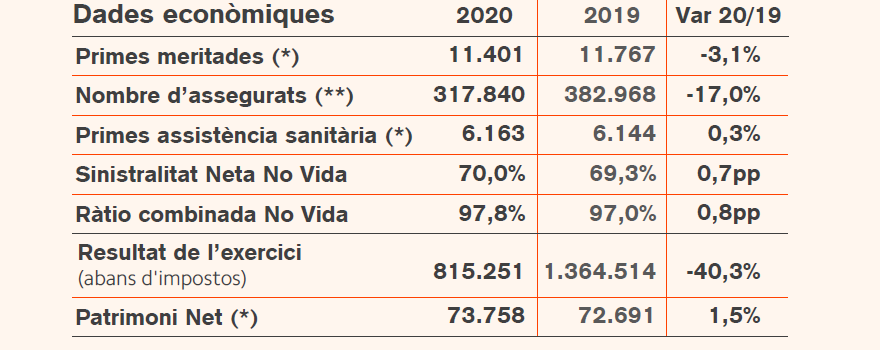

La sinistralitat neta i la Ràtio combinada de No Vida s’ha mantingut en nivells similars al de l’any anterior, amb un lleuger repunt de 0,7 i 0,8 punts, respectivament.

Pel que fa als Comptes de Resultats Tècnics cal destacar que el resultat tècnic de No Vida mostra una xifra negativa de 126 mil euros, conseqüència de la dotació extraordinària realitzada en el ram de decessos per a compensar l’efecte de la baixada dels tipus d’interès. Per contra, el resultat tècnic de Vida ha estat positiu en 418 mil euros.

Pel que fa al Compte no Tècnic cal destacar els ingressos procedents de les inversions immobiliàries, que recull els ingressos per lloguer dels immobles propietat de la mutualitat, per import de 4.063 milers d’euros.

El resultat de l’exercici després d’impostos ha estat molt positiu assolint els 815 mil euros.

Pel que fa al balanç de la mutualitat cal destacar la seva solidesa financera amb una xifra de total Actiu de 120,3 milions d’euros, unes provisions tècniques de 24,9 milions d’euros i un Patrimoni net de 73,7 milions d’euros.

En termes de solvència, destaquem que s'acompleixen àmpliament els requeriments, així com amb els límits de tolerància al risc definits. En aquest sentit, l'Entitat presenta una ràtio de solvència sobre el Capital de Solvència Obligatori i sobre el Capital de Solvència Mínim d'un 584% i d'un 2.334%, respectivament.