L'Asseguradora

Evolució sector Assegurador

L’any 2022 ha plantejat, sens dubte, enormes desafiaments al sector financer en el seu conjunt. Tot i així, malgrat un entorn complicat en l’àmbit geopolític i macroeconòmic, es pot afirmar que el sector ha tornat a mostrar una gran solidesa. Des d’una perspectiva de volum de negoci, el sector assegurador ha mostrat, en general, un destacable creixement del 4,65%, en especial pel que es refereix a l’àmbit de les assegurances de No Vida, recuperant o superant inclús, els nivells prepandèmia en determinats segments de negoci.(1)

Pel que fa a les assegurances de No Vida, el volum de les primes emeses han augmentat un 5,21% respecte al mateix període de l’exercici 2021, empès principalment per l’evolució positiva dels negocis de salut, multiriscs i cobertures a les empreses, amb uns creixements del 7,00%, 5,69% i 5,14%, respectivament.

Quant al negoci de Vida, el volum de primes s’ha incrementat un 3,74%, en canvi, el volum d’estalvi gestionat mitjançant assegurances de vida ha disminuït respecte l’any anterior en un 1,01%.(2)

Tanmateix, el sector ha preservat els seus nivells de solvència, assolint un 235,3% a finals de 2022, superant amb escreix les exigències que estableix el regulador però situant-lo 5,2 punts per sota l’any anterior, mostrant un any més la fortalesa del sector.

Quant a les tendències, el mercat assegurador està vivint una etapa de profunda transformació, marcada principalment pel fenomen de la digitalització. Aquesta tendència, que es va veure impulsada durant l’any 2021 a causa de la crisi sanitària de la Covid-19, ha continuat reforçant la necessitat de les asseguradores de potenciar digitalment els seus canals de distribució per a millorar el compromís dels clients i l’eficàcia de les vendes, oferint un servei ininterromput, una millor experiència i més valor afegit.(3)

(1) El Economista – “Perspectivas 2023 en el sector asegurador: un año de desafíos para el mercado no vida”

(2) UNESPA – “La facturació del seguro crece un 4,65% en 2022”

(3) Capgemini y Efma: World Insurance Report 2021.

En aquest context, el sector s’enfronta a nous reptes com són l’envelliment de la població, el teletreball o la protecció de l’entorn online, als nous models de negoci basats en la predicció i prevenció, en l’ús i sota demanda, que proveeixen empreses basades en la tecnologia (Insurtech).(4)

Evolució MútuaTerrassa

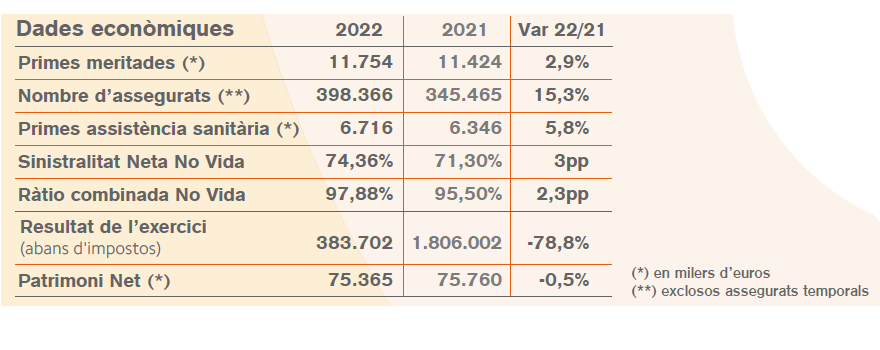

A nivell econòmic, com es pot veure al següent quadre de dades econòmiques, l’evolució del negoci assegurador de MútuaTerrassa durant el 2022 ha estat en línies generals positiu.

La recuperació de l’activitat sanitària a nivells propers als anteriors a la pandèmia ha fet que la sinistralitat neta de No Vida repunti 3,0 punts i el rati combinat 2,3 punts.

Pel que fa als Comptes de Resultats tècnics cal destacar que tant el resultat tècnic de No Vida com el de Vida, mostren xifres positives amb un total de 257 mil euros.

El resultat No tècnic ha estat positiu de 665 milers d’euros, per sota de l’any anterior que incloïa una aplicació de correcció de valor per deteriorament dels immobles per import de 976 mil euros.

El resultat de l’exercici després d’impostos ha estat positiu assolint 383 mil euros.

Pel que fa al balanç, cal destacar un any més la seva solidesa financera amb una xifra de total Actiu de 116,3 milions d’euros, unes provisions tècniques de 24,7 milions d’euros i un Patrimoni net de 75,4 milions d’euros.

En termes de solvència, destaquem que s’acompleix àmpliament amb els seus requeriments, així com amb els límits de tolerància al risc definits. En aquest sentit, l'Entitat presenta una ràtio de solvència sobre el Capital de Solvència Obligatori i sobre el Capital de Solvència Mínim d'un 621% i d'un 2.483%, respectivament.

(4) Trends That Will Shape the Future Of Insurance – Forbes, 2021; How top tech trends will

transform insurance – McKinsey & Company, 2021