L'Asseguradora

Evolución sector Asegurador

En 2022 ha planteado, sin duda, enormes desafíos al sector financiero en su conjunto. Sin embargo, a pesar de un entorno complicado en el ámbito geopolítico y macroeconómico, se puede afirmar que el sector ha vuelto a mostrar una gran solidez. Desde una perspectiva de volumen de negocio, el sector asegurador ha mostrado, en general, un destacable crecimiento del 4,65%, en especial en lo que se refiere al ámbito de los seguros de No Vida, recuperando o superando incluso, los niveles prepandemia en determinados segmentos de negocio.(1)

En cuanto a los seguros de No Vida, el volumen de las primas emitidas han aumentado un 5,21% respecto al mismo período del ejercicio 2021, empujado principalmente por la evolución positiva de los negocios de salud, multirriesgos y coberturas en las empresas, con unos crecimientos del 7,00%, 5,69% y 5,14% respectivamente.

En cuanto al negocio de Vida, el volumen de primas se ha incrementado un 3,74%; en cambio, el volumen de ahorro gestionado mediante seguros de vida ha disminuido respecto al año anterior en un 1,01%.(2)

Sin embargo, el sector ha preservado sus niveles de solvencia, alcanzando un 235,3% a finales de 2022, superando con creces las exigencias que establece el regulador pero situándolo 5,2 puntos por debajo del año anterior, mostrando un año más la fortaleza del sector.

En cuanto a las tendencias, el mercado asegurador está viviendo una etapa de profunda transformación marcada principalmente por el fenómeno de la digitalización. Esta tendencia, que se vio impulsada durante el año 2021 a causa de la crisis sanitaria de la Covid-19, ha continuado reforzando la necesidad de las aseguradoras de potenciar digitalmente sus canales de distribución para mejorar el compromiso de los clientes y eficacia de las ventas, ofreciendo un servicio ininterrumpido, una mejor experiencia y más valor añadido.(3)

(1) El Economista – “Perspectivas 2023 en el sector asegurador: un año de desafíos para el mercado no vida”

(2) UNESPA – “La facturación del seguro crece un 4,65% en 2022”

(3) Capgemini y Efma: World Insurance Report 2021.

En este contexto, el sector se enfrenta a nuevos retos como son el envejecimiento de la población, el teletrabajo o la protección del entorno online, a los nuevos modelos de negocio basados en la predicción y prevención, en el uso y bajo demanda, que proveen a empresas basadas en la tecnología (Insurtech).(4)

Evolución MútuaTerrassa

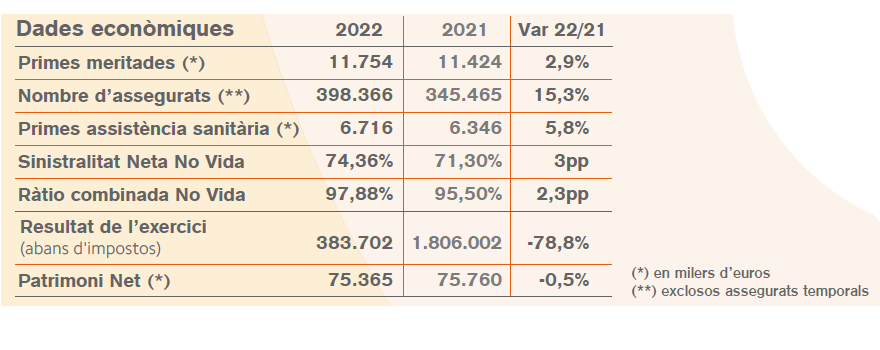

A nivel económico, como puede verse en el siguiente cuadro de datos económicos, la evolución del negocio asegurador de MútuaTerrassa durante 2022 ha sido en líneas generales positivo.

La recuperación de la actividad sanitaria a niveles cercanos a los anteriores a la pandemia ha hecho que la siniestralidad neta de No Vida repunte 3,0 puntos y el ratio combinado 2,3 puntos.

En cuanto a las Cuentas de Resultados técnicos, cabe destacar que tanto el resultado técnico de No Vida como el de Vida, muestran cifras positivas con un total de 257 mil euros.

El resultado no técnico ha sido positivo de 665 miles de euros, por debajo del año anterior que incluía una aplicación de corrección de valor por deterioro de los inmuebles por importe de 976 mil euros.

El resultado del ejercicio después de impuestos ha sido positivo ascendiendo a 383 mil euros.

Por lo que se refiere al balance, cabe destacar un año más su solidez financiera con una cifra de total Activo de 116,3 millones de euros, unas provisiones técnicas de 24,7 millones de euros y un Patrimonio neto de 75,4 millones de euros.

En términos de solvencia, destacamos que se cumple ampliamente con sus requerimientos, así como con los límites de tolerancia al riesgo definidos. En este sentido, la Entidad presenta un ratio de solvencia sobre el Capital de Solvencia Obligatorio y sobre el Capital de Solvencia Mínimo de un 621% y un 2.483%, respectivamente.

(4) Trends That Will Shape the Future Of Insurance – Forbes, 2021; How top tech trends will

transform insurance – McKinsey & Company, 2021