Asseguradora

Durante el año 2018, las primas del sector asegurador en su conjunto crecieron un 1,49%, a pesar del retroceso de los seguros de Vida que decrecieron un 1,40% debido principalmente a la evolución negativa del negocio de ahorro, pero que fue más que compensado por la evolución del negocio de No Vida que alcanzó un crecimiento del 3,98%.

En este sentido destaca, un año más, el ramo de Salud con un crecimiento del 5,6%. En Cataluña, el crecimiento todavía fue algo superior alcanzando un 5,7%.

La tasa de siniestralidad se situó en un 75,5% de (68,3% en el negocio de No Vida), 3,1pp (1,4pp en el negocio de No Vida) inferior a la alcanzada en el año 2017.

Los niveles de capital de solvencia de todas las entidades del sector a cierre de 2018 representan un 234%, cifra algo inferior a la existente a cierre 2017 en 7pp porcentuales, pero que un año más, muestra la fortaleza del sector.

En este sentido destaca, un año más, el ramo de Salud con un crecimiento del 5,6%. En Cataluña, el crecimiento todavía fue algo superior alcanzando un 5,7%.

La tasa de siniestralidad se situó en un 75,5% de (68,3% en el negocio de No Vida), 3,1pp (1,4pp en el negocio de No Vida) inferior a la alcanzada en el año 2017.

Los niveles de capital de solvencia de todas las entidades del sector a cierre de 2018 representan un 234%, cifra algo inferior a la existente a cierre 2017 en 7pp porcentuales, pero que un año más, muestra la fortaleza del sector.

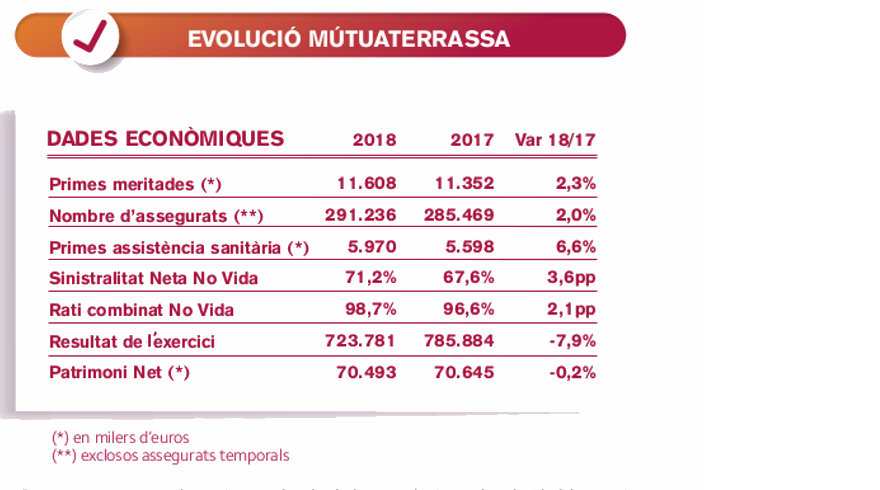

Como se puede ver en el anterior cuadro de datos económicos, la evolución del negocio asegurador de MútuaTerrassa durante el 2018 ha sido, un año más, positiva.

El volumen de primas totales ha alcanzado más de 11,6 millones de euros que representa un crecimiento del 2,3% respecto al año anterior. En este sentido, destaca el crecimiento del ramo de asistencia sanitaria (principal de nuestra actividad) con un 6,6%, 1pp superior al conseguido por el global del sector asegurador en todo el estado español.

La ratio combinado del negocio de No Vida ha subido 2,1pp para situarse en el 98,7% empujado por el incremento de 3,6pp de la siniestralidad neta.

En términos de solvencia, destacamos que cumple ampliamente los requisitos de capital que establece la normativa de Solvencia II. En este sentido, la Aseguradora presenta un ratio de solvencia sobre el Capital obligatorio y sobre el Capital mínimo de un 573% y 2.110%, respectivamente.

El volumen de primas totales ha alcanzado más de 11,6 millones de euros que representa un crecimiento del 2,3% respecto al año anterior. En este sentido, destaca el crecimiento del ramo de asistencia sanitaria (principal de nuestra actividad) con un 6,6%, 1pp superior al conseguido por el global del sector asegurador en todo el estado español.

La ratio combinado del negocio de No Vida ha subido 2,1pp para situarse en el 98,7% empujado por el incremento de 3,6pp de la siniestralidad neta.

En términos de solvencia, destacamos que cumple ampliamente los requisitos de capital que establece la normativa de Solvencia II. En este sentido, la Aseguradora presenta un ratio de solvencia sobre el Capital obligatorio y sobre el Capital mínimo de un 573% y 2.110%, respectivamente.